Чёрный понедельник — 19 октября 1987 года

Крупнейший дневной обвал в биржевой истории

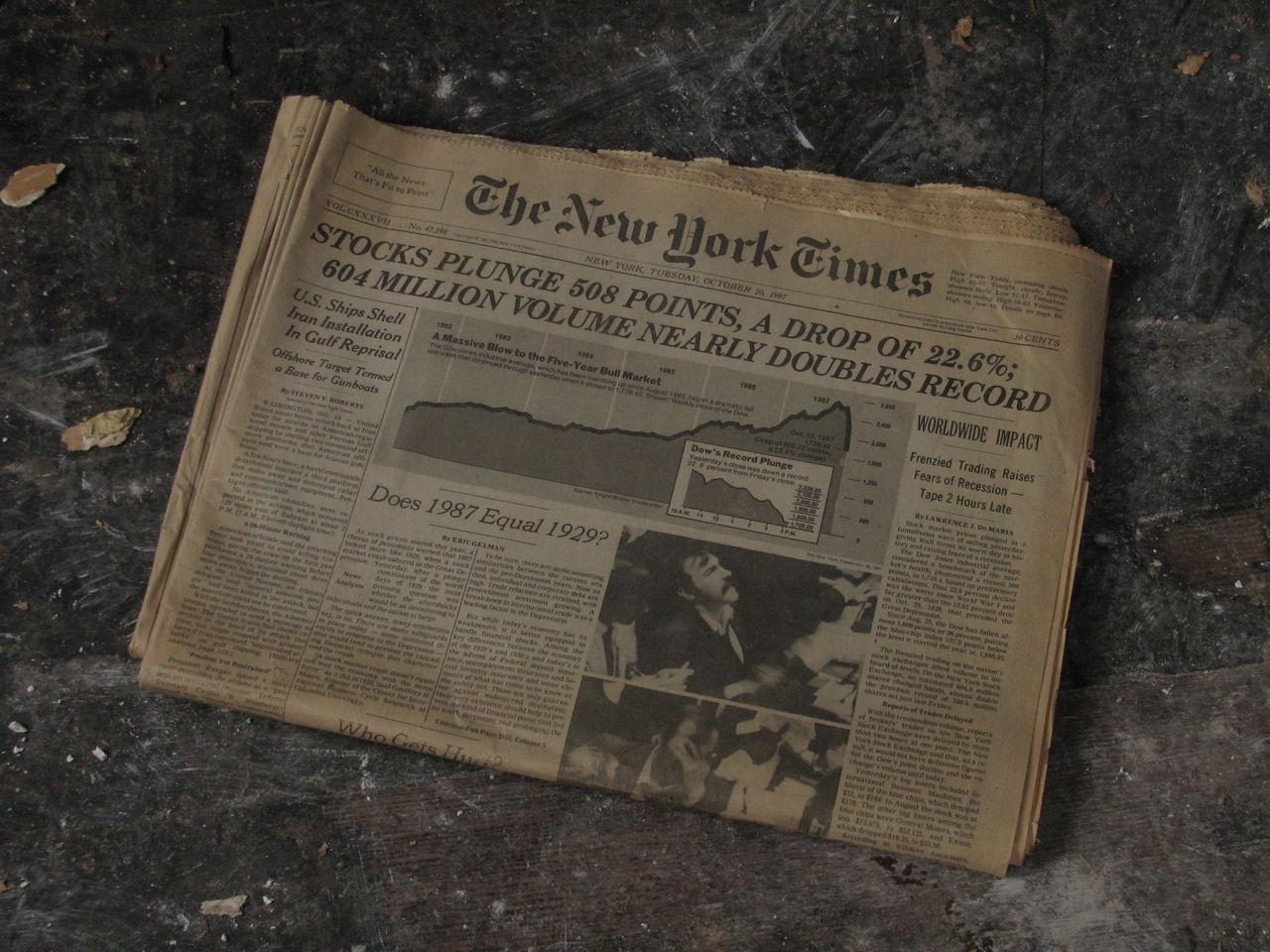

Это был первый биржевой крах после Второй мировой войны: в течение одного дня индекс Доу-Джонса потерял почти четверть своей стоимости.

Инвесторов охватила паника, торговые системы были перегружены, телефонные линии также не выдерживали натиска миллионов людей, желающих передать информацию. Причины же этого драматического события нужно было искать задолго до этого.

Платой за более свободные рынки после крушения Бреттон-Вудской системы (Bretton-Woods-System) стала целая цепочка финансовых кризисов.

В середине 80-х годов волна дерегулирования и приватизации для инвесторов вызвала мощный прирост на биржах.

Растущие проценты, углубляющийся дисбаланс в мировой экономике, особенно высокий американский дефицит торгового баланса, а также инфляционные опасения остудили в конце концов пыл быков.

С августа по октябрь 1987 года индекс Доу-Джонса уже потерял примерно пятую часть своей стоимости.

И всё же, то, что разразилось 19-го октября 1987 года, по своему драматизму намного превзошло все предыдущие кризисные сценарии. В этот день индекс Доу-Джонса упал на 508 пунктов или на 22,6 процента своей стоимости. Это падение стало крупнейшим внутридневным спадом за всю историю.

Оно превзошло даже крах 24-го октября 1929 года, который рассматривается как событие, запустившее Великую депрессию, и ставшее её отправной точкой. Тогда минус составил более 12 процентов.

Отказ техники

Не только неожиданная паника среди инвесторов стала причиной крутого обвала курса акций. Тогда масштабы кризиса во многом были предопределены недостаточным уровнем развития технологий. Торговые системы были просто не в состоянии справиться с огромным объемом заказов. Принтеры, распечатывающие переданные по телефону заказы, не успевали за всё поступающими новыми заказами, телефонные линии были также перегружены.

На NYSE (Нью-Йоркской фондовой бирже) выполненные ордера подтверждались лишь после часового опоздания, что приводило к большой путанице и неразберихе среди торговцев: были ли уже выполнены лимитированные ордера, или нужно устанавливать новые лимиты?

Избыток договоров на продажу и управляемые компьютером программы для продаж с хеджированием ценовых рисков привели в данном случае к автономному снижению цен. Ордера на продажу вызывали стоп-курсы, которые в свою очередь автоматически опять генерировали новые ордера на продажу.

Американские биржи в течение трёх дней закрывались на 2 часа раньше лишь только для того, чтобы биржевики имели возможность рассчитать огромные объёмы торгов. Эксперты, которым после кризиса было поручено расследование причин и обстоятельств краха, едины во мнении, что ограниченная мощность технических торговых систем существенно способство- вала ускорению развития кризиса.

Федеральная резервная система США обуздала кризис

Только что назначенный тогда на пост президента Федеральной резервной системы США Алан Гринспен (Allen Greenspan) прореагировал правильно. Вместо того, чтобы устанавливать высокие проценты учётной ставки (как было сделано в кризис 1929 года), что привело бы к дефициту наличности, Федеральная резервная система США обеспечила рынок ликвидностью путём приобретения государственных ценных бумаг в миллиардных объёмах.

Курсы акций ещё раз продолжили падение 20-го октября 1987 года, но затем рынок стабилизировался. В последующие месяцы по всему миру прошли снижения процентных ставок. И по итогам 1987 года Wall Street закрылась даже с курсовым плюсом.

В последующие почти 20 лет Гринспен, находясь на посту главы ФРС США, реагировал на биржевые кризисы по этому образцу: снижение процентных ставок и обеспечение ликвидностью.

Статьи на эту же тему

Органы управления финансами в РФ

Органы управления финансами в РФ Каким будет курс доллара в феврале 2016 года

Каким будет курс доллара в феврале 2016 года Самые надежные банки России на 2015 год

Самые надежные банки России на 2015 год Лучший кредит на авто

Лучший кредит на авто Индекс Dow Jones

Индекс Dow Jones Мировые финансы — текущее состояние и основные проблемы

Мировые финансы — текущее состояние и основные проблемы Момент истины в борьбе олигархов вокруг «Норильского никеля»

Момент истины в борьбе олигархов вокруг «Норильского никеля» Уважаемый доллар Каймановых островов

Уважаемый доллар Каймановых островов