Виды ипотечных кредитов

В последнее время всё больше наших сограждан начинают пользоваться такой банковской услугой как «ипотечный кредит». Так на встрече с президентом России В. Путиным 18 июля 2018 года глава российского Центробанка Э. Набиуллина заявила , что соотношение ипотечных кредитов к общему количеству кредитов, которые берут граждане России в банках, выросло в последние месяцы с 27 до 44%. О видах ипотечных кредитов и нюансах, связанных с этим видом банковских услуг, и пойдёт речь в этой статье.

Ипотека: виды ипотечных кредитов

Виды ипотеки

Ипотека в России уже давно перестала быть чем-то новым. Сегодня множество банков предлагают своим клиентам разные виды ипотеки. Каждый вид отличается условиями кредитования, куда входят, в том числе требования к недвижимости и требования к потенциальному заемщику.

Виды ипотеки в зависимости от объекта недвижимости

По объектам недвижимости ипотека делится на следующие виды:

- • Ипотека на квартиру (в новостройке или на вторичном рынке). Наиболее распространенный вид ипотеки, который широко предлагается сегодняшними банками.

- • Ипотека на загородное жилье (дом, коттедж, дача). Кредиты выдаются банками не только на покупку готового дома, но на его строительство. Ипотеку на покупку дома получить легче, если предоставить банку в залог не загородный дом, а более ликвидный городской.

Ипотечный кредит на индивидуальное строительство жилья банки выдают под залог земельного участка, на котором предполагается стройка. Пока дом не будет полностью достроен, заемщик будет платить по кредиту завышенную процентную ставку. Причина:недостроенный объект — это малоликвидный залог.

- • Ипотека на долю в жилом помещении. Таким видом ипотечного кредита чаще других пользуются разводящиеся супруги. Банки с большой неохотой кредитуют таких клиентов. Причина большая вероятность притворного характера сделки. Больше шансов получить такую ссуду у тех, кто достаточно давно развелся, и кто успел завести новую семью. Тут же стоит отметить, что банки не выдают ипотеку на выкуп доли в жилом помещении у близких родственников.

- • Ипотека на комнату в коммунальной квартире (изолированное жилое помещение, в котором проживает несколько семей). Чтобы получить такую ипотеку заемщикам часто требуется предоставить в банк документ, подтверждающий, что соседи по квартире отказываются от права преимущественного приобретения собственности.

Взамен такой бумаги банк может принять уведомление, в котором будет сказано, что предложение о продаже комнаты поступало и осталось без ответа. Оба документа должны быть заверены у нотариуса. Наиболее охотно банки выдают такого вида ипотеку клиентам, у которых уже имеется комната или несколько комнат в квартире и они планируют выкупить оставшиеся комнаты (комнату), чтобы стать полноправным владельцем.

Виды ипотеки в зависимости от условий погашения

По условиям погашения ипотека делится на следующие виды:

- • Постоянные (типовые) платежи. Самая распространенная схема, заемщик ежемесячно гасит определенную часть тела кредита, а также проценты, начисленные на остаток задолженности.

- • Пружинная ипотека. В первые годы заемщик вносит платежи в счет погашения основной суммы долга, в последующие в счет погашения долга и процентов, начисленных на непогашенный остаток кредита.

- • С нарастающими платежами. В первые несколько лет заемщик вносит более низкие платежи по кредиту, нежели в последующие годы. Такую ипотеку берут те, кто рассчитывает на рост доходов, например владельцы сдаваемой в аренду недвижимости.

- • С обратным аннуитетом. Данная схема радикально отличается от всех других.

В этом случае подписывается финансовое соглашение, согласно которому кредитор гарантирует заемщику пожизненный ежемесячный доход взамен на постепенную утрату тем, права на свою недвижимость.Таким видом ипотечного кредита обычно пользуются пенсионеры, имеющие в своем владении квартиру и в тоже время нуждаются в дополнительных средствах к существованию.

- • С залоговым счетом. Покупатель (должник) вносит на залоговый счет (счет, переданный банку в залог) определенную сумму денег и начинает выплачивать кредит по традиционной схеме (с ростом платежей). Недостающая сумма гасится залоговым счетом.

- • Завершающая ипотека. Под уже прокредитованную недвижимость заемщик получает второй ипотечный (завершающий) кредит, платежи по которому направляются в счет погашения первого. Процентная ставка по второй ипотеке обычно выше, чем по первой.

- • С шаровым платежом. Под термином шаровой платеж понимается выплата основной, первоначальной суммы долга (в разы превышающей размер ежемесячных выплат) в конце срока действия кредитного договора.

К этому виду ипотеки относятся: ипотека с замораживанием процентных выплат (погашение кредита и процентов по нему производится в конце срока кредитования), с частичной амортизацией (ежемесячно вносится сумма, включающая уплату основного долга и процентов по нему, в конце действия кредитного соглашения разовым платежом гасится оставшаяся величина кредита) с выплатой только процентов (ежемесячно выплачиваются только проценты по кредиту, а в конце срока кредитования вносится шаровой платеж).

- • С участием. Кредитор помимо регулярных платежей по кредиту получает от должника определенную часть дохода от объекта. Участие кредитора может проходить по нескольким схемам, он может получать часть от: превышения ренты (регулярно получаемый доход с имущества), превышения чистого операционного дохода (ожидаемый чистый годовой доход), суммы увеличения стоимости недвижимости, суммы вырученной от реализации объекта.

Больше об Условиях ипотечного кредитования можно прочитать тут.

Виды ипотеки: социальная и коммерческая

• Социальная ипотека комплекс государственных программ направленных на улучшение жилищных условий социально незащищенных слоев населения.

• Коммерческая ипотека (ипотека на нежилое помещение, бизнес-ипотека) получение физическим или юридическим лицом ссуды в банке на покупку недвижимости (помещения, дома, земельного участка), использование которой по назначению может принести прибыль.

Какие еще существуют виды ипотеки

Также существуют следующие виды ипотеки:

- • ипотека ролл-оверная, канадская она же канадский ролловер (процентная ставка по кредиту пересматривается через заранее оговоренный промежуток времени, к примеру, через каждые 3—5 лет, срок погашения при этом остается фиксированным);

- • с выплатной добавленного процента;

- • с периодическим увеличением суммы взноса;

- • со сниженной ставкой;

- • с дележом прироста стоимости имущества.

————————————————————————————————

Виды ипотечного кредитования. Программы ипотечного кредитования

Ипотека уже прочно вошла в нашу жизнь, и это не секрет. Многие семьи, особенно молодые, прибегают к этой услуге, которая позволяет приобрести недвижимость по выгодным условиям.

Главным преимуществом ипотеки является то, что стоимость квартиры вместе с процентами за своеобразный кредит разделяют на 15-20 лет, что позволяет вносить каждый месяц приемлемую сумму.

На сегодняшний день в России представлены различные виды ипотечного кредитования, которые отличаются своими условиями. Для начала необходимо рассмотреть понятие «ипотека»: что оно означает и откуда это слово к нам пришло?

Что такое ипотека?

Данный термин уходит своими корнями в VI век до н. э. В это время на территории Греции появилось понятие hypotheca, означающее ответственность должника перед кредитором, связанную с земельной собственностью. В римском праве ипотека являлась залогом недвижимости.

В нашей стране данный термин впервые появился в конце XIX века и был заимствован из Европы. Ипотека на тот момент была синонимом слова «залог». В советское время закона об ипотечном кредитовании не было, так как в нём никто не нуждался.

В 1998 году президентом РФ был подписан и введён в действие закон «Об ипотеке», который является первым призванным регулировать залоговую деятельность. В настоящее время термин «ипотека» означает договор залога имущества.

Объекты и субъекты ипотеки

Как уже было отмечено, ипотечное кредитование подразумевает, что купленное имущество будет находиться в залоге на время погашения кредита. Ипотека – это договор, сторонами которого являются объект и субъект правоотношений.

Ниже представлены возможные объекты ипотечного кредитования:

- квартиры, дома, а также отдельные комнаты;

- земельный участок, который не принадлежит государству и не относится к муниципальной собственности, а также превышает минимально допустимую площадь;

- гаражи, дачи, а также другие строения и здания, предназначенные для потребительского использования;

- предприятия, которые находят применение в предпринимательстве;

- морские суда.

Важную роль в оформлении ипотеки играет кредитор. Это может быть банк или другое юридическое лицо, которое будет вести отчётность погашения кредита. Ипотечное кредитование физических лиц осуществляется только после внесения первоначального взноса.

Помимо кредиторов субъектом договора может выступать и инвестор, который покупает ценные бумаги, что обеспечены кредитами по ипотеке.

Устройство ипотечного кредитования

Для осуществления кредита по ипотеке выпускают особые ценные бумаги, называющиеся залоговыми. Продажа банком этих бумаг даёт средства, необходимые для выдачи займов по ипотеке. Это очень надёжный вид ценных бумаг, который приносит твёрдые проценты. В залоговой бумаге отмечается то имущество, которое к ней относится.

Ипотечное кредитование в России становится всё более популярным, и люди, которые решаются на этот шаг, должны чётко знать, как устроена система ипотеки. В залоговой бумаге должна содержаться в обязательном порядке купонная книжка, которая отражает суммы и даты выплаты ипотечных процентов. Люди, которые воспользовались такого рода кредитом, сначала выплачивают проценты, а затем основной долг.

Тот факт, что ипотека берётся на долгий срок, значительно облегчает выплату кредита. Однако, если долг по кредиту не будет полностью оплачен, недвижимость перейдёт в собственность ипотечного банка. Именно таким образом в настоящее время работает механизм ипотечного кредитования.

Помощь государства

С 2009 года действует программа господдержки ипотеки, направленная на людей, которые не имеют возможности улучшить свои жилищные условия в связи с маленькими доходами. Однако только в 2015 году данная программа стала популярной. Около 250 млрд рублей было выделено на улучшение жилищных условий граждан.

Государственная поддержка ипотечного кредитования состоит в том, что выплату определённой части долга государство берёт на себя. Однако взять кредит по такой программе нелегко, так как далеко не все банки соглашаются на такие условия. Воспользоваться такой программой можно только в крупнейших банках страны.

Суть господдержки состоит в договоре между банком и государством. Банк снижает свою процентную ставку до 11 %, независимо от того, какой она была первоначально. Разницу между начальной ставкой и конечной (11 %) выплачивает государство. Чтобы стать участником данной программы, необязательно относиться к социальной категории населения. Любой человек может взять кредит на таких условиях.

Виды ипотечного кредитования

В настоящее время, в связи с тем, что количество такого рода кредитов растёт, существует множество различных видов ипотеки. В основном выдачей кредитов занимаются коммерческие банки, главной целью которых является получение прибыли.

Все виды отличаются между собой условиями кредитования, особенностями их получения.

На данный момент ипотечное кредитование физических лиц можно разделить на два сегмента:

- приобретение на первичном рынке недвижимости;

- покупка на вторичном рынке недвижимости.

Всё разнообразие видов и типов ипотеки будет рассмотрено ниже.

Квартира в новом доме в кредит

Этот вид является особенно популярным на данный момент. Однако, несмотря на все видимые преимущества (новая квартира, никто до этого не жил), существует и ряд недостатков. Очень часто возникает ситуация, когда дом не сдаётся в срок или долго не регистрируется в определённых государственных органах.

Также одним из основных минусов новостройки является продолжительное оформление в собственность. Помимо этого, довольно непросто получить кредит на покупку новостройки, так как не все банки этим занимаются. Если всё же банк принял заявку, каждый случай рассматривается отдельно.

Очень много факторов влияет на принятие окончательного решения, среди них и выяснение, кто является застройщиком, инвестором, каковы сроки сдачи дома и т. д.

Квартиры в новостройках можно приобрести довольно недорого, и хорошим вариантом в таких условиях становится ипотека. Молодая семья при выборе квартиры практически всегда отдаёт предпочтение новому дому.

Квартира на вторичном рынке недвижимости

Особенности ипотечного кредитования этого вида включают в себя довольно быстрое оформление и сравнительную лёгкость получения. В этом вопросе необходимо обращаться в несколько банков, даже в случае отказа. Ведь причина, по которой произошёл отказ в одном банке, в другом не будет являться достаточно основательной.

Как уже было сказано, такой кредит получить легче, чем в новостройке, в частности из-за того, что мало оснований для отказа.

Среди них:

— продавец произвёл перепланировку квартиры и не зарегистрировал этот факт;

— юридическая чистота дома, возможно, кто-то там жил с неблагоприятной историей.

Социальный вид ипотеки

Этот вид ипотечного кредитования предназначен для социально незащищённых слоёв населения, а также очередников, которые не имеют возможности купить недвижимость на обычных условиях.

Есть два типа социальной ипотеки:

— предназначенный очередникам, когда первоначальный взнос предоставляется городом в виде субсидии;

— кредит предоставляется по ценам себестоимости строительства; через полгода получатель данного кредита может выплатить долг без каких-либо процентов.

В будущем планируется возможность приобретения недвижимости по социальной программе у самих застройщиков по рыночным ценам. Но очередники также смогут этим воспользоваться, заплатив за квартиру субсидиями. Чем дольше стоишь в очереди, тем больше размер субсидий. Также очередники способны покупать недвижимость, которая была построена не только городом.

Вид ипотеки для молодых семей

Проблема приобретения недвижимости для новоиспеченных супругов стоит особенно остро. Банки не хотят рисковать, и проценты довольно велики, так как будущее молодых специалистов непредсказуемо. Однако в последнее время некоторые банки идут навстречу молодым и создают новые программы.

В основном программы ипотечного кредитования такого вида направлены на уменьшение первоначального взноса и на максимальный срок выдачи кредита. Если одному из супругов нет 30 лет и в семье есть ребёнок, начальный взнос может составить 10 %.

Если же молодые специалисты уже устроены на перспективную работу, первоначальный взнос становится и вовсе 5 %, а ипотека выдаётся на 25-30 лет. Конечно, в современных условиях одним из наиболее реальных вариантов покупки жилья является ипотека.

Молодая семья ищет различные пути для улучшения условий кредита. Основная проблема в том, чтобы доказать банку серьёзность намерений. Если это удастся сделать, банк не откажет.

Программа «Строим вместе»

Виды ипотечного кредитования очень разнообразны, и в каждом из них создаются определённые программы. Суть «Строим вместе» состоит в продолжительной рассрочке, которая погашается за счёт средств населения.

Задача человека, который собирается покупать жильё, – накопить около 40-50 % стоимости квартиры, а остальную часть добавляет кооператив. Как только приобретается недвижимость, она переходит в собственность того человека, но под залог.

Ту часть, которую отдал кооператив, необходимо выплатить в течение максимум 20 лет. Затем залог снимается, и человек становится полноправным собственником.

Программа «Военная ипотека»

Все программы ипотечного кредитования направлены на улучшение условий кредита, и эта не исключение. Это накопительная система обеспечения жилья военнослужащим. Особенности ипотечного кредитования данной программы состоят в том, что военный, который заключает первый контракт, имеет право на определённого рода отчисления.

Ежегодно в среднем на счёт военнослужащего поступает около 250 тысяч рублей. Этой суммой он может воспользоваться по истечении старого контракта и при подписании нового. Сумма, которая накопилась за несколько лет, идёт как первоначальный взнос.

Остальную часть кредита выплачивает государство, пока военный служит по контракту в армии. Как только он перестаёт быть военным, государство перестаёт платить, и остальную часть кредита необходимо выплачивать самостоятельно.

Проект «Доступное и комфортное жильё – гражданам РФ»

Целью данного проекта является повышение доступности ипотеки для жителей России. Всем известно, что для многих людей чуть ли не единственным шансом на приобретение жилья является ипотека. Молодые семьи не исключение. Им в основном отказывают в ипотечном кредите.

У участников проекта с этим не возникает проблем. Помимо этого, уменьшается процент ипотеки. Этот проект разработан в рамках социального вида ипотечного кредитования. Основное его отличие от коммерческого – особая (льготная) стоимость квадратного метра.

В рамках социальной ипотеки банк обязуется застраховать заёмщика и саму жилищную площадь, а также сохранять определённую ставку до конца кредита.

Развитие ипотечного жилищного кредитования возможно благодаря таким видам и программам, которые направлены на улучшение жилищных условий, как для молодых семей, так и для социально незащищённых слоёв населения.

Преимущества и недостатки ипотеки

Виды ипотечного кредитования вне зависимости друг от друга имеют свои плюсы и минусы. Это характерно не только в отношении ипотеки, но и в отношении любых кредитов.

Итак, преимущества:

- для большого количества людей ипотека является единственным шансом для приобретения собственного жилья;

- ипотека выдаётся на продолжительный срок, и люди имеют возможность платить небольшие суммы;

- в квартире можно зарегистрировать своих родственников, а также делать ремонт на свой вкус, в общем, отдавать деньги за потенциально своё жильё.

К недостаткам можно отнести:

- формально квартира, взятая в ипотеку, принадлежит банку, и человек не может её продать или подарить;

- за время займа человек выплачивает стоимость 2 или даже 3 таких квартир, так как срок слишком большой;

- если человек перестаёт платить, банк забирает квартиру и выставляет её на продажу, чтобы покрыть свои расходы, остальная сумма возвращается.

———————————————————————————————-

Виды ипотечного кредитования в России.

В жизни каждого человека возникают ситуации, с которыми он не способен справиться самостоятельно. Одной из таких можно счесть и процесс покупки собственного жилья. Для обычного молодого специалиста или офисного работника кажется, практически невозможным скопить нужную сумму.

В этом случае на выручку приходит ипотечный кредит. Вид ипотечного кредита зависит от разных условий. В настоящее время в России существуют различные виды ипотечного кредитования.

В российском обиходе термин «ипотека» обычно применяется для обозначения доступного решения жилищных проблем.

Однако по определению это кредит не только на покупку жилья, но и на приобретение вообще любой недвижимости. Важный плюс приобретения недвижимого имущества с помощью ипотеки состоит в том, что оно становится собственностью заемщика сразу с момента покупки.

Виды ипотеки в России. Основные особенности.

Сейчас банки выдают несколько видов ипотеки: ипотека на вторичном рынке, ипотека на участие в долевом строительстве, ипотека молодой семье, кредит на улучшение жилищных условий.

Каждый кредит имеет ряд особенностей и выдается на определенных условиях. Ставки по разным видам ипотечного кредитования в России также различны.

Особенности ипотеки на вторичном рынке

Рассмотрим первый вид кредитования — ипотеку на вторичном рынке.

Это самый распространенный вид ипотечного кредитования в России. Все просто — вы находите квартиру, которую люди хотя продать, оформляете договор ипотечного кредитования и покупаете квартиру за деньги банка.

Особенностью данного вида ипотеки в России является необходимость заключения договора страхования на случай потери титула или права на недвижимость.

Бывали случаи, когда квартира оказывалась не слишком чистой и после ее продажи, объявлялись наследники или несовершеннолетние дети, собственники данной квартиры. В результате можно остаться без жилья и с огромным долгом в несколько миллионов.

Для того, чтобы этого не случилось — нужно заключить договор страхования права собственности. Это обязательный атрибут ипотечной сделки. Другие виды страховок не являются обязательными.

Об ипотеке с долевым участием

Второй вид ипотечного кредитования в России — ипотека с долевым участием. Тут в отличие от первого вида вы покупаете квартиру новую и страховать потерю титула не нужно, так как вы первый собственник.

Особенность данного вида ипотеки — вы можете просто не дождаться ввода объекта в эксплуатацию. Ставка по данному виду ипотечного кредита в РФ до получения прав собственности обычно выше на 1-2 процента. После получения документов на квартиру нужно предоставить их банку и ставка будет снижена.

Про ипотеку молодой семье.

Ипотека молодой семье — это третий вид ипотечного кредитования в Российской Федерации.

Тут имеется ограничения на возраст заемщика и данный вид ипотеки выдает Сбербанк. Обычно этот кредит выбирают молодые люди, которым нужно жилье для создания семьи.

Если вы живете с родителями и у вас менее 10 квадратных метров на человека (в случае Москвы), то можно подать заявление на вступление в очередь на получение субсидии. 1-1.5 млн рублей — вот размер субсидии для Москвы, если вас признают нуждающимися. Но как говорилось раннее нужно попасть в очередь нуждающихся в получении жилья.

Кредит на улучшение жилищных условий

И все же наиболее популярным и четвертым видом использования ипотечного кредитования в России является кредит на улучшение жилищных условий. Для предоставления ипотечного кредита банк обязательно возьмет некое недвижимое имущество в залог – по статистике, в нашей стране для этого чаще для этого используются вновь приобретаемые квадратные метры.

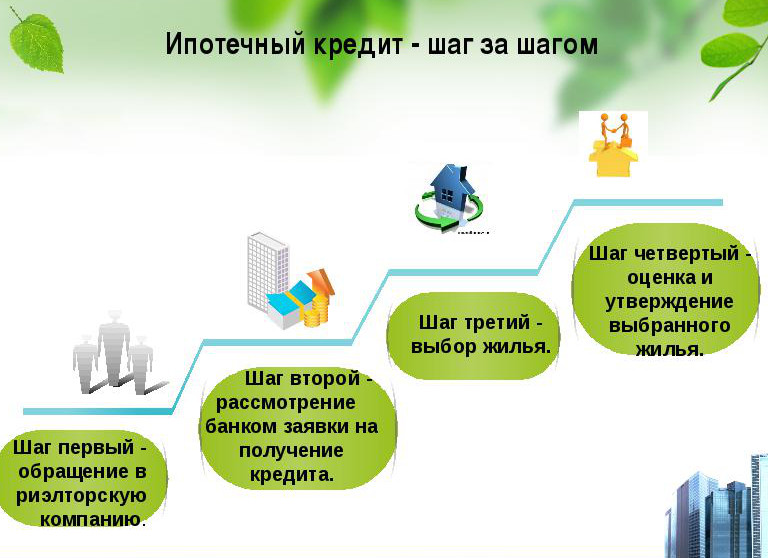

Хотя при наличии у вас в собственности какой-либо другой недвижимости банк сможет принять и её в качестве залога. Вся процедура оформления ипотеки – процесс длительный и многоэтапный, и иногда самым простым способом завершения его с положительным для заемщика результатом может стать обращение к кредитному брокеру или в агентство по недвижимости.

И вот вы взяли ипотеку. Документы оформлены, квартира ваша. Наступает время платить по кредиту. Именно в этот момент заемщик чаще всего сталкивается с неожиданностями. Условия выплаты у разных банков очень сильно отличаются, и возможность реструктуризации кредита не всегда наличествует.

Подробнее о рефинансирование кредита можно узнать здесь.

Если договор подписывался без внимательного прочтения, под влиянием обещанных в рекламе банка «низких процентов» — при выплате кредита проблемы почти обязательно будут. Именно поэтому к прочтению договора об ипотечном кредитовании стоит отнестись со всем возможным прилежанием.

Когда вы подаете заявку на ипотеку, обязательно посмотрите, хватит ли вам зарплаты на ее оплату и сколько банк может дать. Также не будет лишним почитать отзывы других клиентов этого банка интернете.

Заключение

Большинство людей на том или ином этапе своей жизни задаются вопросом о том, брать ли квартиру в кредит. Ипотечное кредитование в России имеет множество недостатков, но всё же в современном мире это один из немногих шансов купить собственную жилплощадь.

Главное – стабильная работа, которая поможет получить доверие банка, а также улучшить условия кредита. Государство в последнее время создаёт множество программ, которые призваны облегчить выплаты и помочь людям в приобретении жилья.

Добавить комментарий